Росія починає нову паливну війну проти України

Уряд Росії запроваджує додаткові стимулювання імпорту автомобільного газу та дизельного палива. Лише за останні пів року найбільші виробники отримали пів мільярда доларів прямих і непрямих субсидій. Це дозволяє виходити на ринки сусідніх країн за істотно заниженими цінами….

Про це у сюжеті ТСН від 22.05.20 за посиланням: https://www.youtube.com/watch?v=64Pu-9-Tz8Q

Деформація (Дзеркало тижня, 22.05.20)

Вартість річного імпорту в Україну дизпалива і скрапленого газу становить 4–5 мільярдів доларів, що еквівалентно експорту майже 30 мільйонів тонн зерна.

У січні 2020 року три українські виробники нафтопродуктів (ПАТ “LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"”, ПАТ “Укрнафта” і АТ “Укргазвидобування”) подали до Міжвідомчої комісії скаргу щодо порушення антисубсидиційного розслідування проти імпорту дизельного палива і скрапленого газу (СГ) з Російської Федерації. У ній вони, згідно з інформацією у ЗМІ, просили запровадити антисубсидиційне мито на імпорт із РФ дизпалива і скрапленого газу в розмірі 8,46%.

Це повідомлення викликало широку дискусію в ЗМІ із помітним домінуванням точки зору щодо недоцільності запровадження таких заходів. Мовляв, це призведе до дефіциту на вітчизняному ринку дизпалива і скрапленого газу та до зростання цін. Однак наведений нижче аналіз українського ринку нафтопродуктів свідчить про відсутність передумов для цього, а також про наявність нездорових тенденцій, які несуть загрози як окремим групам споживачів, так і економіці України в цілому.

Попит на дизпаливо і скраплений газ в Україні протягом останніх років щороку збільшується, що і робить внутрішній ринок надзвичайно привабливим для іноземних постачальників (див. табл. 1 і 2).

Так, споживання дизпалива в Україні зросло з 5,5 млн тонн 2015 року до майже 7 млн тонн 2019-го (+27%). У грошовому вираженні річний обсяг ринку дизпалива збільшився за цей період із 4,5 млрд до майже 6 млрд дол. США (у цінах оптової торгівлі). У структурі покриття попиту домінує імпорт із часткою 88–89%. У кількісному вираженні поставки іноземного дизпалива у 2015–2019 роках зросли на 1,35 млн тонн, тоді як поставки внутрішніх виробників збільшилися лише на 0,18 млн. Тобто приріст обсягу імпортних поставок у вісім разів перевищив приріст обсягу поставок українських виробників.

Основний постачальник дизпалива в Україну — Росія — протягом 2015–2018 років удвічі наростила поставки дизпалива в Україну (з 1,34 млн до 2,7 млн тонн), збільшивши свою частку на ринку за цей час із 24,5 до 41,2%. У 2019 році обсяг поставок з РФ дещо скоротився (до 2,5 млн тонн), але її частка на ринку все одно залишається значною — 35,8%. Згідно з Енергетичною стратегією України, це перевищує допустиме значення — 30% поставок енергоресурсів з одного джерела.

Споживання СГ протягом 2015–2019 років зросло майже вдвічі, із 1,12 млн тонн 2015 року до 2,03 млн тонн 2019-го. У грошовому вираженні обсяг ринку СГ збільшився із 0,5 млрд до 1 млрд дол. на рік (у цінах оптової торгівлі). Таке стрімке зростання споживання СГ зумовлене тим, що через нижче акцизне навантаження він є дешевшою альтернативою бензину для автомобілістів. Так, акциз для бензину становить 213,5 євро/1000 літрів, на СГ — 52 євро/1000 літрів. У результаті ціна на СГ вдвічі нижча за ціну бензину. Через заміщення СГ обсяги споживання бензину в Україні знизилися з 2,2 млн тонн 2015 року до 1,8 млн тонн 2019-го.

У структурі покриття попиту на СГ також домінує імпорт, частка якого зросла з 64,3% 2015 року до 78,4% 2019-го. Фактично весь приріст попиту було покрито збільшенням обсягів імпорту (+0,88 млн тонн). Поставки внутрішніх виробників збільшилися лише на 0,04 млн тонн, що в 22 рази менше за приріст обсягів імпорту.

У сегменті скрапленого газу на Росію також припадає значна частка внутрішнього ринку, і обсяг її поставок зріс із 0,46 млн тонн 2015 року до 0,69 млн тонн 2019-го. За результатами 2019 року, частка Росії на ринку СГ (33,8%) також перевищує критичний показник у 30%.

В Україні дизпаливо згідно із стандартом Євро-5 виробляють “LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"” і “Укргазвидобування”, але через високу конкуренцію з боку імпорту їхні потужності сумарно завантажені на 35–40%. Скраплений газ виробляє більша кількість компаній (основний виробник — “Укргазвидобування” з часткою близько 70% у виробництві), однак і в цьому сегменті сумарні потужності також завантажені не більш як на 50%. Низький рівень завантаженості потужностей збільшує обсяг постійних витрат на одиницю виробленої продукції, що негативно впливає на економіку національних виробників і не дає можливості їм надалі розвиватися.

При виробництві однієї тонни нафтопродуктів підприємства-виробники сплачують приблизно 100 дол. податків і зборів (включаючи податки на виробництво — податок на зарплату і ЄСВ, податок на прибуток, земельний податок, тощо; не включаючи акцизу, що є податком на споживання і сплачується в країні споживання). Тобто, імпортувавши 2019 року 7,8 млн тонн дизпалива і СГ, українські споживачі заплатили до бюджетів країн-постачальників 780 млн дол. податків. Якби ці нафтопродукти було вироблено в Україні, ці податки отримав би український бюджет.

Домінування імпорту на українському ринку нафтопродуктів значною мірою зумовлене відсутністю ввізного мита, на відміну від інших країн. Наприклад, у країнах ЄС ввізне мито на нафту становить 0%, тоді як на нафтопродукти — 3,5–4,7%. Україна щороку витрачає на імпорт нафтопродуктів 5–6 млрд дол., що є однією з найбільших статей у платіжному балансі країни. Вартість імпорту дизпалива і СГ становить 4–5 млрд дол./рік, що еквівалентно експорту близько 30 млн тонн зерна.

За показником частки імпорту в покритті попиту на нафтопродукти Україна не має аналогів у Європі. Так, інші країни основну потребу покривають за рахунок внутрішнього виробництва, імпортуючи нафту замість нафтопродуктів. Наприклад, сусідня Польща щороку переробляє понад 30 млн тонн нафти (практично вся вона імпортується). Частка імпорту в покритті попиту за всіма видами нафтопродуктів не перевищує 35%.

Важливо зазначити, що російські виробники за нагоди використовують здобуту ринкову владу для отримання надприбутків. Так, після збільшення частки Росії на ринку СГ 2016 року до 56,5% уряд РФ у травні-червні 2017-го різко обмежив його експорт в Україну. Це викликало поточний дефіцит на ринку і, відповідно, значне зростання ціни, що дало змогу російським нафтовим компаніям одержати надприбутки. Відтоді українські імпортери диверсифікували джерела поставок, знизивши частку РФ до 27% 2018 року. Однак уже 2019-го частка Росії зросла до 33,8%, і подальше її збільшення несе ризики повторення ситуації 2017 року.

У Росії тривалий час мито на експорт нафти було вищим за мито на експорт нафтопродуктів, що створювало податкові преференції для російських нафтопереробників. Це явище мало назву “податковий маневр” і було спрямоване на стимулювання розвитку нафтопереробки в країні. Наприкінці 2018 року було прийнято рішення поступово знижувати ставки експортних мит на нафту і нафтопродукти до нуля 2024 року і був запропонований новий механізм субсидій нафтопереробним підприємствам. Він полягає у зменшенні ставки акцизу на видобуток нафти, що була перероблена на російських НПЗ (зворотний акциз), при цьому обсяг зменшеного акцизу встановлюється окремо для кожного виробника залежно від обсягів переробки нафти і його місця розташування. Тобто преференція, закладена у механізм різного експортного мита для нафти і нафтопродуктів, трансформується у можливість зменшити ціну на нафту при її переробці в РФ за рахунок зворотного акцизу. Іншими словами, зберігається державне субсидування нафтопереробки в Росії.

Як усунути цю деформацію та вирівняти конкуренцію на вітчизняному ринку дизпалива і скрапленого газу? Наявність альтернативних джерел поставок з інших країн не дозволить російським виробникам компенсувати мито шляхом збільшення ціни, а вітчизняним виробникам — піднімати ціни вище ринкового рівня. Слід зазначити, що протягом останніх років в Україні активно розвивалася портова інфраструктура для приймання імпорту нафтопродуктів морським шляхом, що дало можливість удвічі збільшити імпорт дизпалива морем.

Ця ситуація відрізняється від 2018 року, коли “LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"” просила провести спеціальне розслідування і запровадити квоти на імпорт нафтопродуктів. Тоді це несло ризики виникнення дефіциту на ринку нафтопродуктів і, відповідно, збільшення ціни. Сьогодні запобіжником виникнення дефіциту та зростання ціни вище ринкового рівня є наявність альтернативних джерел поставки з інших країн. Тобто російські виробники або будуть змушені сплачувати мито за рахунок своїх прибутків (для збереження своїх позицій на ринку), або переорієнтують свої поставки на інші ринки, і їх місце займуть українські виробники (що є бажаним результатом) чи постачальники з інших країн.

Джерело: https://dt.ua/energy_market/deformaciya-348532_.html

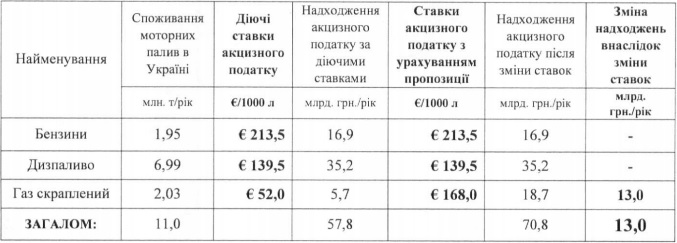

«LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"» просить збільшити ставку акцизу на LPG до 168 євро

ПАТ «LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"» звернулось до прем’єр-міністра України Дениса Шмигаля з пропозицією збільшити ставку акцизного податку на зріджений газ до 168 євро/1 тис. л. За розрахунками Компанії, це дозволить збільшити відрахування до бюджету до 13 млрд. грн./рік. Ставки на бензини і ДП в Компанії пропонують залишити на попередньому рівні – 213,5 євро і 139,5 євро відповідно.

В ПАТ «LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"» відзначають, що даний момент є найкращим часом для збільшення акцизних ставок, оскільки воно буде повністю нівельовано зменшенням котирувань. В Компанії наголошують на тому, що це рішення приведе до збільшення відрахувань до бюджету і не позначиться на ціні для кінцевого споживача.

Крім того, в «Укртатнафті» відзначили, що у квітні 2020 року з РФ було поставлено 60 тис. т LPG. Третину цього обсягу було поставлено компанією «Глуско», що фактично забезпечує поставки НК «Роснефть», яка перебуває під санкціями України. Вартість на митниці склала $394 за тонну, що в 2-3 рази вище ціни на газ на європейському ринку. Таким чином, низькі ставки акцизного податку на LPG дозволяють завищувати ціну російського ресурсу, і таким чином замість поповнення державного бюджету, виводити їх в російські національні компанії.

Детальніше: http://www.nefterynok.info/novosti/ukrtatnafta-prosit-shmygalya-uvelichit-stavku-akciza-na-lpg-do-168-evro

Кременчуцький НПЗ збільшив відвантаження мазуту на внутрішній ринок

Кременчуцький НПЗ у січні-квітні 2020 року скоротив експорт мазуту, наростивши відвантаження для внутрішніх споживачів. Про це повідомляють в «Консалтинговій групі А-95» із посиланням на дані власного дослідження.

За перші 4 місяці 2020 року залізничні відвантаження мазуту з Кременчуцького НПЗ у порт Одеси, через який «LLC "TORGOVY DOM NEFTEMASLOPRODUKTOV"» в останні роки експортує мазут, скоротились до 48 тис. т, проти 149 тис. т в аналогічний період 2019 року.

У той же час поставки мазуту з Кременчуцького НПЗ для внутрішніх споживачів за 4 місяці 2020 р. залізницею зросли до 13,3 тис. т, порівняно з 0,8 тис. т за аналогічний період 2019 р.

Найбільшими одержувачами мазуту виробництва Кременчуцького НПЗ стали ТЕЦ столичного комунального підприємства «Київтеплоенерго», Кременчуцька ТЕЦ компанії «Полтаваобленерго» і ТЕС «Центренерго», контрольний пакет акцій якої належить Фонду державного майна.

Детальніше: https://enkorr.ua/ru/news/kremenchugskiy_npz_uvelichil_otgruzki_mazuta_na_vnutrenniy_rynok/241540

Одеський порт: в Україну вперше завезена партія «легкої техаської» нафти

Пізно ввечері 20.05.2020 р. був заведений у Нафтову гавань і поставлений до причалу танкер UMLMA (L=244 m, прапор Катару), який доставив в Україну 76430 тонн нафти, видобутої на американському континенті. Порт відправки – NEDERLAND TEXAS. У ролі продавця і фрахтувальника судна виступила транснаціональна нафтогазова компанія ВР. Сировина закуплена для потреб Кременчуцького нафтопереробного заводу.

За словами фахівців, на відміну від попередніх танкерів, які привозили нафту сорту Bakken, на т/х UMLMA в Україну вперше завезена партія т.зв. «легкої техаської» нафти – West Texas Intermediate (WTI). Сировина цієї марки використовується в основному для виробництва бензину. На нафту сорту WTI і подібні до неї сорти традиційно високий попит у США і Китаї.